Enquadramento

O trânsito de produtos do setor vitivinícola obriga à emissão de um Documento de Acompanhamento. Existem 3 tipos de Documento:

Documento de Acompanhamento Eletrónico (e-DA)

Para o transporte de produtos sujeitos ao IEC –Imposto sobre o Álcool e Bebidas Alcoólicas que circulem entre Entrepostos Fiscais, em regime de suspensão de imposto, tais como vinhos e aguardentes.

É emitido na plataforma da AT por operadores registados como Entreposto Fiscal.

Documento de Acompanhamento Simplificado Eletrónico (e-DAS)

Para a expedição e receção de produtos sujeitos a imposto especial de consumo, previamente introduzidos no consumo1.

A circulação a circulação no referido regime apenas pode ser efetuada por operadores devidamente credenciados junto da AT, os quais terão de beneficiar de um dos 4 estatutos previstos na lei e que são:

- Expedidor certificado - a pessoa singular ou coletiva registada junto da autoridade aduaneira a fim de expedir, no exercício da sua atividade, produtos sujeitos a impostos especiais de consumo que tenham sido introduzidos no consumo e posteriormente transportados para o território de outro Estado-Membro

- Expedidor certificado temporário – a pessoa singular ou coletiva que pretenda beneficiar do estatuto de expedidor certificado, mas que apenas procure enviar produtos ocasionalmente, encontrando-se assim limitado a uma quantidade específica de produtos, a um único destinatário e a um período determinado;

- Destinatário certificado - a pessoa singular ou coletiva registada junto da autoridade aduaneira a fim de receber, no exercício da sua atividade, produtos sujeitos a impostos especiais de consumo que tenham sido introduzidos no consumo noutro Estado-Membro e posteriormente transportados para o território nacional

- Destinatário certificado temporário – a pessoa singular ou coletiva que pretenda beneficiar do estatuto de destinatário certificado, mas que apenas procure receber produtos ocasionalmente, encontrando-se assim limitado a uma quantidade específica de produtos, a um único expedidor e a um período de tempo determinado.

Para além da criação destes estatutos, procedeu-se ainda à sua integração no sistema eletrónico europeu de controlo dos movimentos de produtos sujeitos a impostos especiais de consumo (EMCS – Excise Movement Control System), à semelhança do E-DA.

1 Introdução no Consumo - Declaração efetuada junto da AT-Alfândegas quando se regista a saída dos produtos dos entrepostos fiscais fora do regime de suspensão do IEC

Documento de Acompanhamento (DA)

Documento emitido na plataforma do IVV – SIVV (Sistema de Informação da Vinha e do Vinho) para entidades registadas junto ao mesmo. Destinam-se ao transporte de:

- Produtos vitivinícolas não sujeitos ao IEC – Imposto sobre o Álcool e Bebidas Alcoólicas, designadamente: uvas, mostos e subprodutos da vinificação.

- Vinhos, apenas pelos pequenos produtores 2

Existem 4 tipos de Documento de Acompanhamento, consoante o tipo de produto a transportar:

- Certificação - Para o transporte de Produtos certificados ou aptos a certificação inclusive uvas

- Expedição – Para produtos sem certificação (sem DO/IG)

- Medidas de intervenção - Subprodutos da Vinificação, borras e bagaços assim como vinho para o cumprimento da obrigação de eliminação de subprodutos ou Destilação de Crise.

- Receção – Para registo do Mosto Concentrado Retificado proveniente de outros países da UE

2 Pequeno produtor - a entidade com produção média anual de vinho (considerando pelo menos as 3 últimas campanhas) não superior 1.000 hectolitros (100.000litros).

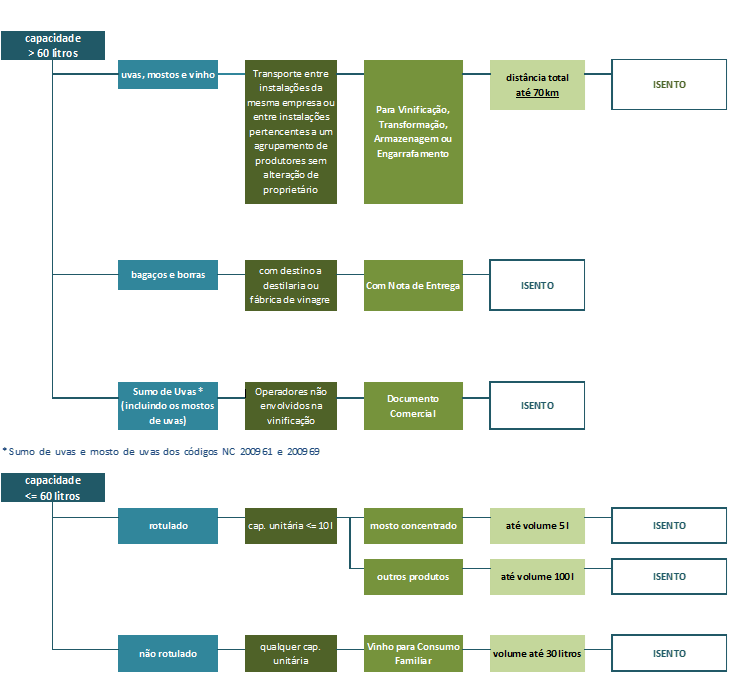

Isenções para a emissão do Documento de Acompanhamento

-

Produtos vitivinícolas transportados da vinha para as instalações de vinificação, entre duas instalações da mesma empresa ou entre instalações pertencentes a um agrupamento de produtores, sem alteração de proprietário, desde que:

- O objetivo do transporte seja a vinificação, a transformação, o armazenamento ou o engarrafamento,

- A distância rodoviária total não exceda 70 km

O transporte decorra exclusivamente no território de um único Estado-Membro, ou tenha sido aprovado pelas autoridades competentes dos Estados-Membros em causa

Sumo de uvas e mosto de uvas dos códigos NC 2009 61 e 2009 69 entregues a operadores não envolvidos na vinificação, desde que o produto seja acompanhado de um documento comercial

Vinho ou sumo de uvas destinados a representações diplomáticas, postos consulares e instituições equiparadas, dentro do limite das franquias que lhes sejam concedidas

Vinho ou sumo de uvas incluídos nos bens que sejam objeto de mudança de residência de particulares, não destinados à venda, que se encontrem a bordo de navios, aeronaves e comboios para aí serem consumidos;

Qualquer produto destinado a experiências científicas ou técnicas, desde que a quantidade total transportada não exceda um hectolitro

- Amostras comerciais;

- Amostras destinadas a autoridades competentes ou a laboratórios designado

Outras Isenções

Notas de Entrega

Para os subprodutos da Vinificação, o art.º 9.º, n.º 1, alínea b) subalínea I) do Regulamento Delegado (EU) 2018/273 da Comissão de 11 de dezembro de 2017, prevê a isenção do documento de acompanhamento de bagaços e borras de uva de vinho com destino a uma destilaria ou a uma fábrica de vinagre, desde que o produto seja acompanhado por uma guia de entrega emitida pelo produtor nas condições estabelecidas pelas autoridades competentes do Estado-Membro em que o transporte se inicia.

O procedimento acima referido surgiu na sequência da entrada em produção dos DA’s através do SIVV – Sistema de Informação da Vinha e do Vinho, uma vez que se constatou ser praticamente impossível obrigar os pequenos produtores a emitir DA’s electrónicos para o transporte de subprodutos da vinificação para pequenos destiladores.

Para ultrapassar esta dificuldade e permitir que as pequenas destilarias recebessem subprodutos de forma regular, apoiando a destruição de subprodutos da vinificação de forma controlada, foi desenvolvido o procedimento referente à “Nota de Entrega”.

Assim para a utilização deste documento pela primeira vez, o destilador deverá enviar para o IVV, preferencialmente via e-mail (deai@ivv.gov.pt) o requerimento que se encontra disponível em impressos. A autorização é anual e será concedida mediante o envio pelo destilador do pedido de renovação para (deai@ivv.gov.pt) e a verificação do cumprimento das obrigações relativas à campanha anterior.

Os pequenos produtores devem sempre acompanhar o trânsito de subprodutos da vinificação com a Nota de Entrega emitida para o efeito.

Uma Nota de Entrega é válida para apenas 1 trânsito, à semelhança dos documentos de acompanhamento e deve conter a mesma informação do mesmo.

Obrigações do destilador

- Envio do mapa resumo mensal, disponível em impressos

- Registo no SIVV das Notas de Entrega dos produtores registados no IVV

Legislação Aplicável

Nota Informativa n.º 10/2021 – Notas de Entrega – Trânsito de Bagaços e Borras de Vinho

- Data:

Regulamento Delegado (UE) 2018/273 da Comissão, de 11 de dezembro de 2017

- Data: